客服热线:

客服热线:

这一年来,广电领域的热词是“MCN+直播带货”。去年MCN的风潮起来了,今年“直播带货”更是热火朝天。

这不,这两天,又有动静了。

看现象:广电机构在MCN上又有大动作

这两天,有两家广电机构在MCN方面有新的动作。

一是江苏广播电视总台。6月10日,快手科技与江苏广播电视总台签署协议,双方将在媒体MCN建设、大小屏融合创新、助力区域产业发展等方面全方位战略合作。

会上透露,江苏广电各频道频率、栏目节目、县级融媒体中心及主持人、编导、记者将集体入驻快手,并在美食、母婴、健康、娱乐等领域孵化新媒体项目,深耕垂直内容。快手会为这些帐号提供上亿的流量扶持、专项运营培训以及商业化优惠政策。

双方也将联合探索电视节目台网融合的新模式,实现大小屏互动,同时为主持人量身定制运营方案,以微剧、微综艺、品牌合作等新形式,推动主持人向达人转型。

江苏省广播电视台党委书记、台长,江苏省广播电视集团董事长卜宇表示,江苏广电总台大力实施“双头部”传播战略,打造“荔枝”、“我苏”两网两端新媒体矩阵,推出网络直播品牌“荔直播”,成立荔星传媒,积极拓展MCN项目。

活动现场,江苏广电总台宣布启动跨区域、跨平台的运河沿线融媒体项目,这是江苏广电总台和快手战略合作的第一个项目。快手则宣布推出“快up”融媒计划2.0版,未来一年将引入至少100个媒体MCN。

同时,江苏广电总台还宣布成立“荔枝新闻”北京工作部,即荔枝工作一部,覆盖北京以及东北及其周边地区;接下来还将在各地成立4个工作分部。这是“荔枝新闻”全国布局的重大举措。

一是安徽广播电视台。6月9日上午,安徽广播电视台与上海风语筑文化科技股份有限公司宣布,双方将就MCN、直播电商产业等领域展开深入合作。

双方发布了“安徽网红经济产业基地”建设项目,风语筑将运用沉浸式技术手法及场景空间营造能力,将安徽广电中心大楼顶层打造成全国首个沉浸式网红直播空间——AH SPACE。该空间将配置5G+4K/8K+VR直播设备,供主持人进行短视频节目录制、主题直播带货等活动,并打造面向公众开放的沉浸式网红艺术展览。

会上透露,安徽广播电视台2019年着手打造MCN平台,成立MCN运营小组,制订整体运营规划,布局网红经济产业,并与字节跳动签署战略合作协议;县级融媒体中心省级技术平台落户,61家县市融媒体中心、7家区级融媒体中心入驻;推进机制创新,遴选推出65家融媒体工作室,该项目入选2019年度安徽省宣传思想文化创新范例,一批网红工作室大显身手。

早前有消息称,安徽台内11个职能部门共同组成了1个融媒体工作室服务中心,借助管理、技术、运营3个平台,全面服务于融媒体工作室。因为是新生事物,没有经验可借鉴,因此安徽台也采取一边干、一边完善的思路来推进。

现在安徽台的融媒体工作室已经有了一些成绩,比如:向前冲工作室新媒体账号粉丝量1289万;急先锋工作室抖音号位列中国民生50强;王小川位列5月份广电主播红人榜TOP100电视主播红人榜榜首、总榜第三(尼尔森网联数据);等等。

在电商直播方面,今年5月,安徽卫视携手淘宝主播薇娅打造了“与爱同行感恩再出发”公益直播专场,科教频道与快手联合主办了“百城市长直播助农”安徽专场。

看趋势:收视率、广告与直播带货

近期业内知名的收视率调查机构CSM在其微信公众号「收视中国」中发了一篇很有意思的文章。作者是郑维东,他有多资深,不用多作介绍。

「收视中国」的转载引用声明说:请原文转载或不加修改地引用文中数据、结论及数据说明,注明来源。除此之外的任何自行加工与解读均不代表CSM观点,对由此产生的不良影响,CSM保留诉诸法律的权力。

因此,这里全文转发这篇文章,不作解读。这篇文章,建议你多看两遍。

■ 每月视点 | 郑维东:收视率、广告与直播带货

传统的电视经营比较强调收视和广告两个要素。收视表征观众规模,广告揭示变现能力。内容转化为收视,收视转化为广告,好坏在于效率。

直播带货感觉是和传统电视经营相差不只一个时代的新式玩法,尽管也有人拿它和十年前甚是红火的电视购物相比。直播带货,直播是手段,带货是目的。直播转化为粉丝量,粉丝量转化为购买力,好坏也在于效率。

问题是,从广告到购买还有相当长一段继续转化的距离。按照传统的AIDA模型,广告带来认知,认知引发兴趣,兴趣唤醒欲望,欲望产生行动。这是一个漏斗直径不断缩小的进程。直播带货这种“新零售”业务模式则很大程度上跨越了从广告到购买的多阶转化过程。

电视主持人入局直播带货,和电商网红一起,短时间集聚大量粉丝,提升直播带货效果。这是能够把电视和直播带货联系起来的一个维度。

2020年4月6日,朱广权+李佳琦组成的“小朱配琦”组合,直播当天累计观看次数1.22亿,累计卖出总价值4014万元的湖北商品。

就此案例而言,假定每人仅观看直播一次,则平均每千人购物额为329元。如果拿这4000多万投放电视广告,广告投放讲究千人成本,千人成本如高达329元则一定是非常昂贵的电视媒体。再说,广告费花出去了,能有多少销售额还要接着看转化率才行。

业内关于直播带货分账比例核定问题有一种可供参考的说法,正如以上分析所揭示,由于直播带货存在着对于广告行程的明显替代效应,商家愿意将其原本用于营销投资的花费比例,拿来与直播平台及带货主播进行分账。按照一般企业营销费用的预算结构,这个分账比例可以高达销售额的30%~60%不等。

直播带货正如火如荼。不只带货油盐酱醋茶,连高端汽车、别墅洋房甚至飞机轮船,直播电商都有得卖。电视台凭借平台影响力以及知名主播人气,转进MCN建设和直播带货经济,收入来源归根结底还是要靠企业营销投资。

鱼和熊掌不可兼得,可想而知,如果越来越多的商家转向直播带货销售模式,那对广告市场的影响将是革命性的。最近有监测数据显示,2020年第一季度电视收视率增长明显,而电视广告刊例收入同比降幅则超过20%,收视向广告的转化率显著下降。其中虽有疫情直接影响,但是直播带货对广告的替代效应也显示不断深化趋势。

当下市场上极为红火的直播带货平台主要有淘宝、抖音、快手、蘑菇街、京东、微博、拼多多、小红书等等。这些平台承担了直播带货的场景及流量服务,并将商家的营销费用一分为二,即平台分账加主播佣金。

这些平台实际上和电视基本毫无关系,电视知名主播加入直播带货,除了赚回佣金(还未必能纳入电视台营收),其和所流失的广告收入相比,影响完全不在一个量级。

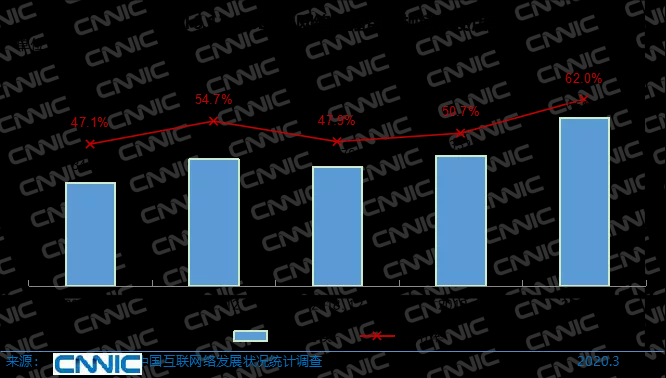

最新发布的CNNIC《第45次中国互联网络发展状况统计报告》中这样描述直播带货:“直播电商不断拓展网络消费空间。截至2020年3月,电商直播用户规模达2.65亿,占网购用户的37.2%,占直播用户的47.3%。直播电商通过‘内容种草’、实时互动的方式激活用户感性消费,提升购买转化率和用户体验”。

业内有机构估算2019年的直播电商市场规模已达4338亿元,2020年则有望突破万亿元大关。以2.65亿电商直播用户规模计算,2019年人均购买高达1637元,合月均136元。

写于去年3月的《用户为什么重要》一文曾分析指我国电视的ARPU值约为12元/月,与这个直播电商的ARPU值比起来尚不足其十分之一。从来不曾设想,寒冬未尽,为电视广告经营雪上加霜的竟是直播电商。

看未来:怎样让“MCN+直播带货”成为广电的风口?

上文可以称之为一曲悲歌了。有些广电人会问,既然“MCN+直播带货”会加速广电机构广告的流失,那我们为什么还要进入,岂不是给人家递枪?

问题是,你不进入,就阻挡得了这个趋势吗?当然,未来随着新技术的发展,电视大屏有观众回流的可能性,可收视率与广告投放越来越不挂钩的问题怎么解决?2020年第一季度的收视率并不低啊!

社会消费习惯变了,于是一条新的商品转化链条出现了,并在国家和民间资本的双重推动下,势不可挡了。

所以,到了今天,就不要再纠结“做不做”的问题了,而是“怎么做”。

“怎么做”?老实说,谁心里也没底儿。现在业内也就湖南娱乐频道稍有经验——也才只是“稍有”,就经常有人去取经,各大论坛也常见其介绍经验的身影了,可见业内有多“饥渴”。

不完全总结一下,现在业内有三种做法:

第一种,湖南娱乐频道,倾全频道之力去做MCN,甚至提出“整个频道向综合性MCN机构转型”。这就是湘军,要做就往极致里做。做了还敢说,让人为他们捏把汗,目前笔者还没看到第二家广电机构敢这么提的。问题来了:去湖南娱乐频道取经的广电机构要想想,你们有没有这样的话语环境?有没有这样的台内生态?

第二种,类似安徽广播电视台、黑龙江广播电视台,传统阵地和新阵地统筹兼顾,同时拿出一部分新的力量(相当于内部创业,有些人甚至身兼两职)去研发培育MCN产品。这是一种折中的做法,摸着石头过河,小心驶得万年船,可是否会牺牲速度?这还得观察观察。

第三种,与民营公司合作,各自拿出优势资源,一起探索新市场。借用CTR徐立军的话来说,就是“在本体之外做增量”,而不是“动本体,改存量”。这是最稳的一种做法。先不提这种做法对媒体融合转型有没有促进作用的问题,首先令人担心的是“空心化”的问题——广电在合作过程中能得到什么真正的实惠?人财物和品牌方面都要仔细打算。

MCN之外,再说“直播带货”。

“直播带货”是MCN的主要盈利模式之一。其元素可拆解为人(网红帐号)、货(商品)、渠道(直播平台)。广电MCN机构培育“广电类网红帐号”,就是在增强“人”的号召力,之后可以直接带货,也可以接软宣。

今年央视介入“直播带货”领域,带来了一种新模式——降维打击:跳过培育账号阶段,直接用“新闻联播”这样的超级武器碾压过来,号召力十分强劲。

不过,纵观全国广电,有这种号召力的传统媒体,能够使用“降维打击”的传统媒体,寥寥无几。即便是央视,在带货的过程中,也有搭配“带货达人”或“知名艺人”。

再看第二个元素——货。很多网友说,我们不在意是谁在卖,而是要看卖什么、有多少优惠。那么,广电机构在这方面的议价能力怎么样,能把价格压下来吗?这中间的利润空间有多大?

说说第三个元素——渠道(直播平台)。包括:淘宝直播、京东、拼多多、抖音、快手等商业机构,广电自有新媒体平台;现在最新的是网台互动方式——电视播出、扫码下单。多数直播都会尽可能多地与非排他性机构合作。广电机构在其间是有一定的可议价空间的,尤其是在非公益性直播带货的操作过程中:各家拿出筹码,摆到台子上看。

现阶段,广电机构的“MCN+直播带货”的确是“微利”(公益性的是“无利”),甚至只是服务大客户的“福利”,未来呢?

至少目前看来,这还是一条值得尝试的路,大浪淘沙之后会淘汰一些裸泳者,但一定会有赢家!